ESG SEM DADO FISCAL É OPINIÃO; COM BIG DATA E INCENTIVOS VIRA ESTRATÉGIA

Criado por: André Lima

O erro do generalista é exatamente esse. Lê a norma, conclui que é assunto de companhia aberta, de RI e de consultoria de sustentabilidade, e volta para o feijão com arroz de IRPJ, CSLL, PIS, COFINS e ICMS. O especialista faz outra leitura. Percebe que a CVM está transformando dado ESG em informação financeira auditada, vinculada às demonstrações e às normas do ISSB, e entende que quem domina obrigações acessórias, plano de contas, Lalur e incentivos fiscais passa a ser o “dono do duto” por onde esse ESG vai trafegar.

A Resolução 193 abriu a possibilidade de companhias abertas, fundos de investimento e securitizadoras elaborarem, de forma voluntária, relatório de informações financeiras relacionadas à sustentabilidade a partir dos exercícios iniciados em 2024, com base nas normas internacionais IFRS S1 e IFRS S2. A mesma norma definiu que, para as companhias abertas, a elaboração e divulgação desse relatório deixa de ser escolha e passa a ser obrigatória para exercícios iniciados em ou após 1º de janeiro de 2026. Junto com isso, o relatório precisa de asseguração por auditor independente, limitada até o fim de 2025 e razoável a partir de 2026.

A Resolução 227, de 2025, mexeu em detalhes que parecem banais para quem só pensa em prazo, mas são decisivos, ajustando o procedimento para declaração da adoção voluntária, permitindo que a companhia que quiser aplicar o padrão IFRS S1 e S2 para o exercício iniciado em 2025 comunique o mercado até 31 de dezembro de 2025, além de consolidar a redação que vincula a obrigatoriedade às normas emitidas pelo CBPS e aprovadas pela CVM.

Enquanto isso, o Comitê Brasileiro de Pronunciamentos de Sustentabilidade publicou o CBPS 02, alinhado ao IFRS S2, tornando obrigatória, a partir dos exercícios iniciados em 2026, a divulgação de informações climáticas para companhias abertas, com possibilidade de adoção antecipada atrelada justamente à opção da Resolução 193. A consulta pública do CBPS 01, que espelha o IFRS S1, reforça a mesma lógica. Sustentabilidade deixa de ser relatório narrativo e passa a ser disclosure financeiro, conectado à materialidade, fluxo de caixa, riscos e oportunidades que afetam o valor econômico futuro da empresa.

Mas André, e o que isso tem a ver com incentivos fiscais, SPED e terceiro setor? Tudo. IFRS S1 exige que a entidade apresente informações consistentes, comparáveis e auditáveis sobre riscos e oportunidades de sustentabilidade que possam impactar sua posição financeira, desempenho e caixa, sempre amarradas às demonstrações financeiras. Não se constrói esse tipo de disclosure com fotos de plantio de árvore e frase de efeito em relatório bonito. Constrói-se a partir de contas contábeis, centros de custo, livros fiscais, ECD, ECF, EFD Contribuições, eSocial e REINF. O mundo das obrigações acessórias passa a ser a mina de dados ESG.

Quem está acostumado a preencher ECF sabe que ali dentro estão todas as operações que influenciam a base de cálculo e o valor devido de IRPJ e CSLL, além do controle do Lalur e do Lacs, com suas adições, exclusões e incentivos. Esse mesmo arquivo guarda a trilha dos benefícios fiscais já utilizados e das bases onde ainda há capacidade ociosa de incentivo. Cruzado com a ECD, que traz o detalhamento de saldos, centros de custo, movimentação de contas e com a EFD Contribuições, que organiza créditos e débitos de PIS e COFINS, é possível reconstruir, com precisão, quanto a empresa destina a projetos sociais, ambientais, culturais, esportivos ou de saúde por meio de incentivos e quanto ela poderia estar destinando e não destina.

Para quem atua com lucro real, os exemplos são diretos. Doações para fundos dos direitos da criança e do adolescente e fundos do idoso, previstas no ECA, na legislação do imposto de renda e em normas específicas, permitem dedução de até 1 por cento do IRPJ devido por pessoas jurídicas, além de percentuais mais elevados para pessoas físicas. Incentivos à cultura, via Lei Rouanet, permitem deduzir até 4 por cento do IRPJ devido em determinados enquadramentos, com possibilidade de dedução integral do valor incentivado nesse limite. Existem ainda incentivos a esporte, atividades audiovisuais e projetos de saúde, todos com limites próprios sobre o imposto devido. Cada uma dessas destinações é, ao mesmo tempo, dado fiscal, política pública e indicador ESG mensurável.

O generalista trata isso como “jeito de pagar menos IRPJ” e encerra o assunto no momento em que preenche o campo correto na ECF. O especialista em ESG tributário vê outra camada. Enxerga que essas destinações são instrumentos para demonstrar, com lastro contábil e fiscal, o compromisso social da empresa, segmentado por causa, território, público-alvo e alinhado à estratégia de negócios. Traduz esse movimento em indicadores de investimento social privado, taxa de utilização do teto legal de incentivos, retorno social estimado por real de renúncia fiscal e métricas que podem ir direto para o relatório de informações financeiras relacionadas à sustentabilidade.

Big data de incentivos fiscais entra exatamente aqui. Com uma base massiva é possível identificar padrões setoriais, benchmarks de uso de incentivos, gargalos de governança e oportunidades de destinação ainda não exploradas. O contador ou advogado que domina a leitura dessas bases e sabe traduzir isso em portfólio de projetos sociais, culturais, esportivos ou ambientais se diferencia de quem só calcula IRPJ. Deixa de vender apuração e passa a desenhar política de investimento social fiscalmente eficiente, auditável e pronta para ser reportada no padrão IFRS S1 e S2.

Para o contador de companhia aberta, a mudança é ainda mais estrutural. A Resolução 193 exige que as informações financeiras relacionadas à sustentabilidade sejam coerentes com as demonstrações financeiras, com mesmas premissas, mesma moeda de apresentação e possibilidade de asseguração independente. Isso obriga a repensar plano de contas e centro de custo. Gastos ambientais e sociais não podem mais ficar perdidos em “outras despesas operacionais”. Projetos financiados por incentivos fiscais precisam de contas próprias, parametrização de centros de custo por programa apoiado, segregação de receitas e despesas de atividades incentivadas e não incentivadas, trilhas de auditoria entre recibos de doação, comprovantes de enquadramento legal e lançamentos contábeis. Esse redesenho é trabalho fino de contabilidade gerencial, não de consultoria de marketing.

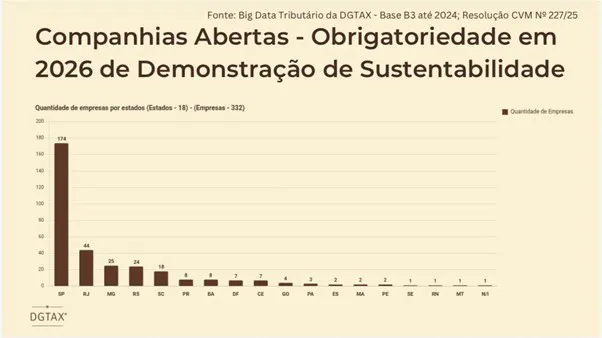

As empresas que adotaram voluntariamente em 2024 e 2025 foram apenas duas em um universo de aproximadamente 332 companhias abertas no Brasil em 2024, como pode se ver no gráfico a seguir. Esse dado não revela resistência cultural, mas uma incompreensão técnica sobre a complexidade do que está sendo exigido.

Advogados que atuam em tributário e societário também têm campo aberto. As normas da CVM e do CBPS exigem que os riscos e oportunidades de sustentabilidade relevantes sejam identificados, avaliados e divulgados com clareza, incluindo aspectos de governança, políticas, compromissos assumidos e impactos potenciais. Isso envolve cláusulas contratuais que vinculam concessão ou manutenção de incentivos fiscais a metas socioambientais, revisão de contratos com fornecedores à luz de riscos ESG da cadeia, estruturação jurídica de fundos patrimoniais e organizações do terceiro setor que receberão recursos incentivados, além de pareceres que deem conforto à administração e ao auditor sobre a aderência das práticas aos limites legais de dedução e às normas de combate a desvios e fraudes. A linha entre parecer tributário e nota técnica de sustentabilidade tende a ficar cada vez mais tênue.

O terceiro setor, muitas vezes visto apenas como beneficiário de doações, passa a integrar o lado “audível” do ESG. Organizações que recebem recursos via renúncia fiscal precisam estar preparadas para fornecer relatórios de execução físicos e financeiros que alimentem o relato da empresa doadora, com rastreabilidade suficiente para suportar asseguração limitada ou razoável. A ONG desorganizada na prestação de contas vira risco de reputação e risco fiscal. A entidade que entrega informação em padrão robusto se transforma em ativo estratégico, porque ajuda a companhia aberta a fechar o ciclo de dados exigido pelas normas de sustentabilidade, com conexão direta entre imposto renunciado e impacto social mensurado.

Para as empresas que estarão obrigadas a reportar a partir dos exercícios iniciados em 2026, o recado da Resolução 227 é cristalino. Quem quiser testar o modelo no regime voluntário ainda tem a opção de declarar essa escolha e utilizar as flexibilizações previstas na própria Resolução 193 até o primeiro exercício de adoção obrigatória. Nesse período, a asseguração é limitada, o que permite construir, corrigir e amadurecer processos. A partir do momento em que a obrigação se tornar geral, com asseguração razoável, o espaço para improviso diminui. Profissionais que começarem agora, estruturando governança de dados ESG a partir de bases fiscais, terão autoridade de quem já conhece o terreno quando o mercado acordar.

O ponto de virada está na capacidade de traduzir obrigação acessória em insumo estratégico. Mapear, na ECF e na ECD, quais contas e ajustes estão associados a incentivos fiscais, repensar lançamentos para permitir leituras temáticas ambientais e sociais, construir dicionário de dados que conecte cada código de receita ou despesa a um indicador de sustentabilidade, alinhar scripts de big data tributário com a taxonomia dos pronunciamentos CBPS 01 e 02. Em seguida, testar isso em um grupo piloto de empresas, de preferência aquelas que pretendem aderir voluntariamente às normas, medindo ganhos de governança, de captação e de percepção de mercado. Esse roteiro não é de greenwashing, é de reconciliação entre aquilo que a empresa já faz com seu imposto e aquilo que passa a ser cobrado dela como posicionamento ESG.

Quem continuar tratando ESG como tema de departamento isolado, sem conectar com IRPJ, CSLL, PIS, COFINS, regime especial, renúncia fiscal, SPED e Lalur, vai entregar relatórios bonitos porém frágeis diante da asseguração e do olhar cada vez mais técnico de investidores e reguladores. Quem assumir a posição de arquiteto de dados de sustentabilidade, usando big data de incentivos e de obrigações acessórias como espinha dorsal, passa a ser referência. O mercado brasileiro está sendo obrigado, por norma, a falar simultaneamente a língua do ISSB e do Fisco. Quem dominar esse dialeto duplo não vai disputar preço por folha de cálculo, vai disputar espaço de confiança na mesa em que estratégia, tributação e ESG são uma conversa só.