Por Que Bahia Fica para Trás em Incentivos de P&D?

Criado por: André Lima

A inovação é frequentemente mencionada como a chave para o desenvolvimento econômico regional, mas quando observamos os dados reais sobre adoção de incentivos fiscais para pesquisa e desenvolvimento no Brasil, o Nordeste, sobretudo a Bahia apresenta um cenário preocupante: enquanto o estado possui 8.374 empresas no regime de Lucro Real (Ano-Base 2023) que poderiam potencialmente se beneficiar de incentivos fiscais, apenas 48 delas utilizam a Lei do Bem (Lei 11.196/2005), o principal incentivo federal para P&D. Isso representa uma adesão de aproximadamente 0,6%, enquanto estados como São Paulo atingem 2,1% de seus potenciais beneficiários.

Para colocar isso em perspectiva: se extrapolássemos o padrão de São Paulo para a Bahia, teríamos potencialmente 179 empresas baianas desfrutando dos benefícios de incentivos para inovação. Mas estamos muito aquém dessa realidade. O que explica essa discrepância? E mais importante: o que pode ser feito para mudar esse cenário?

O Cenário Nacional: Uma Concentração Preocupante

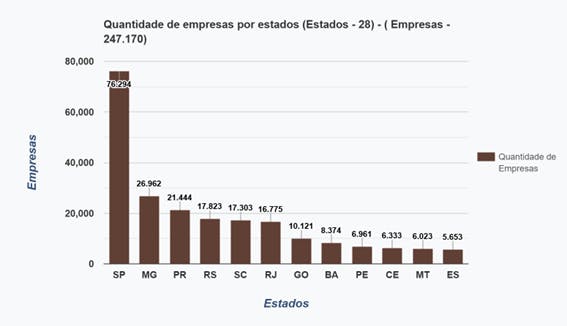

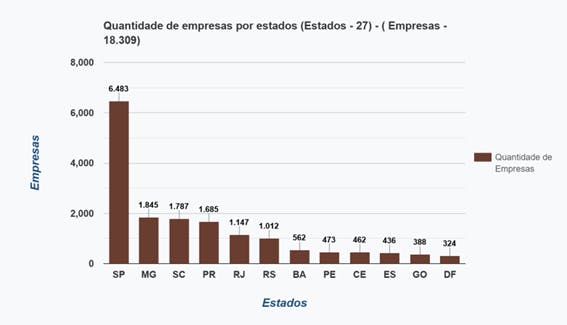

O Brasil, como um todo, demonstra um padrão claro de centralização de econômica e de riquezas, além de uma concentração geográfica nos incentivos de P&D. De um total acumulado de 5.608 empresas beneficiadas pela Lei do Bem em âmbito nacional entre os anos de 2019 e 2023, apenas 80 têm matriz na Bahia. Para compreender melhor essa disparidade, observe a distribuição:

A concentração no Sudeste e Sul é evidente. Esses estados dominam com aproximadamente 73% de todas as empresas que usufruem da Lei do Bem, enquanto a Bahia, um estado com economia dinâmica, população significativa e potencial de inovação, representa menos de 2% desse universo.

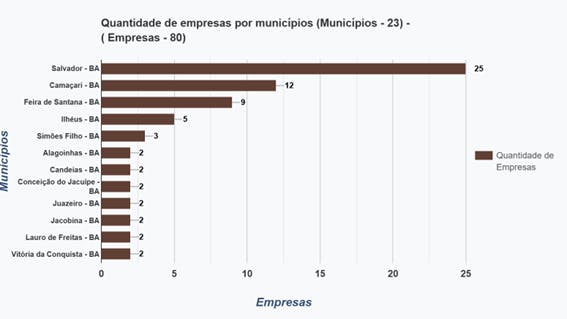

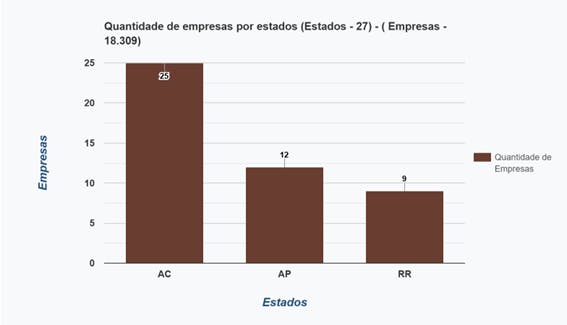

Quando observamos a distribuição por municípios baianos, a concentração é ainda mais marcada. Salvador responde por 25 das 80 empresas com matriz no estado que aderiram ao incentivo, seguido por Camaçari (12) e Feira de Santana (9).

Por Que Isso Acontece? As Barreiras Invisíveis

A primeira tentação é culpar "falta de inovação" baiana. Mas os números não confirmam essa hipótese. Salvador, por exemplo, possui 1.756 empresas no regime de Lucro Real, empresas que legalmente podem utilizar esses incentivos. O problema não é a ausência de empresas elegíveis, mas sim a ausência de conhecimento e confiança para utilizá-los.

1. O Desconhecimento Generalizado

Pesquisas recentes revelam que aproximadamente 70% das empresas brasileiras não utilizam qualquer tipo de incentivo fiscal à inovação. Um dos principais motivos? Simplesmente não sabem que existem. Muitos empresários, mesmo aqueles com boas margens operacionais e investimentos consistentes em tecnologia, nunca ouviram falar da Lei do Bem ou acreditam que é algo muito complexo para sua realidade.

Isso é particularmente verdadeiro em contextos regionais fora dos grandes polos tecnológicos. Enquanto São Paulo e Rio de Janeiro têm ecossistemas consolidados de consultores, aceleradoras e órgãos de governo promovendo ativamente esses incentivos, estados como a Bahia não contam com a mesma infraestrutura de conhecimento e orientação, principalmente distante das capitais, e isso se reflete com muita força na Bahia, estado que ocupa 36,3% da área total da Região Nordeste e 6,6% do território nacional.

2. A Incerteza sobre Elegibilidade

Mesmo empresas que conhecem a Lei do Bem enfrentam dúvidas legítimas: O que exatamente conta como P&D? Meu projeto se qualifica? Qual é o risco de auditoria?

A legislação, embora clara em seus requisitos técnicos, permite interpretações que geram insegurança. Uma empresa pode estar investindo legitimamente em desenvolvimento de novos processos ou produtos, mas sem certeza se aquilo se enquadra nos critérios da lei. E quando o assunto é redução de imposto, muitos gestores preferem o caminho da cautela, ou melhor, da omissão.

3. O Receio de Questionamentos Fiscais

A Lei do Bem funciona de forma autoaplicável: não é preciso aprovação prévia de nenhum órgão do governo. A empresa simplesmente deduz os gastos em P&D de sua base de cálculo do imposto de renda e contribuição social, e depois presta contas via formulário específico (FORMP&D) para o Ministério da Ciência, Tecnologia e Inovação - MCTI.

Embora essa automaticidade seja um diferencial importante, muitos gestores a interpretam como um risco: se a Receita Federal questionar depois, e considerar que o projeto não se enquadrava nos critérios, posso ter que devolver o benefício mais multas e juros?

Esse receio é especialmente forte em empresas menores ou em regiões onde não há tradição consolidada de uso da Lei do Bem. A falta de "vizinhos bem-sucedidos" usando o incentivo amplifica a incerteza.

4. A Concentração de Expertise Técnica

Implementar a Lei do Bem adequadamente exige mais que boa vontade. É necessário documentação bem formatada, classificação técnica correta dos projetos, e alinhamento com critérios bastante específicos de inovação e tecnologia. Empresas em São Paulo têm acesso fácil a consultores especializados, órgãos de suporte, e mesmo universidades que ajudam nesse processo. No Nordeste, incluindo a Bahia, essa infraestrutura ainda carece de mais desenvolvimento.

5. A Questão Estrutural: Lucro Real e Lucro Fiscal

Aqui reside um fator crítico que muitos ignoram: a Lei do Bem só funciona para empresas no regime de Lucro Real que tenham lucro fiscal auferido.

Isso exclui automaticamente todas as empresas no Simples Nacional, que representa a maioria dos pequenos negócios brasileiros. Também exclui empresas que, mesmo sendo grandes o suficiente para serem obrigadas ao Lucro Real, fecharam o exercício com prejuízo fiscal. Nesses casos, não há lucro para excluir, portanto, não há benefício fiscal a ser usufruído.

Essa limitação estrutural reduz o universo potencial de beneficiários de forma significativa. Uma empresa que investe consistentemente em inovação mas enfrenta um período com resultado negativo simplesmente não consegue usar o incentivo naquele exercício.

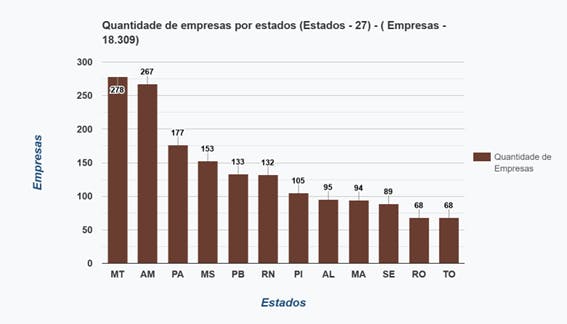

Ao analisarmos os gráficos das empresas que auferiram Lucro Fiscal em 2023, fica evidente a limitação do acesso ao benefício da Lei do Bem na Bahia. Dos 8.374 negócios que optaram pelo regime de Lucro Real, conforme mostrado na página 3, apenas uma fração de 562 empresas conseguiu atender ao requisito de apresentar Lucro Fiscal. Esse filtro é decisivo, pois restringe o universo de empresas aptas a utilizar o incentivo.

Comparando como total de empresas beneficiadas pelo incentivo, o resultado é claro e duro: apenas 48 empresas baianas efetivamente usufruíram do benefício, de um universo potencial de 562 que, além de estarem no Lucro Real, também obtiveram Lucro Fiscal no período analisado. Isso reforça o desafio estrutural e mostra que a barreira não está apenas na legislação, mas na capacidade das empresas de atender simultaneamente aos critérios fiscais e de inovação, e, principalmente, no acesso a informação.

A Realidade do Impacto: Números Contam a História

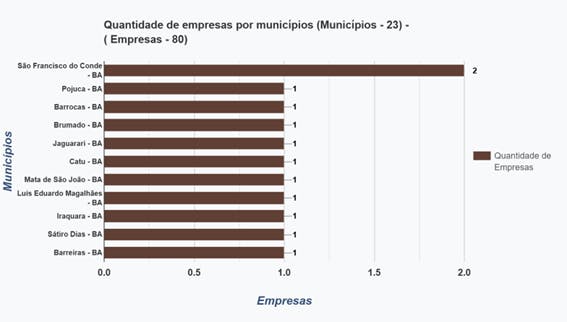

Os dados disponíveis sobre as empresas baianas que já aderiram ao incentivo revelam concentração geográfica e setorial clara. Além da concentração em Salvador, a presença de Camaçari reflete a importância do polo petroquímico regional. Mas esses números também mostram a oportunidade perdida: há pelo menos 18 municípios baianos com apenas 1 ou 2 empresas que utilizaram o incentivo entre 2019 e 2023, sugerindo que nesses locais há potencial praticamente inexplorado.

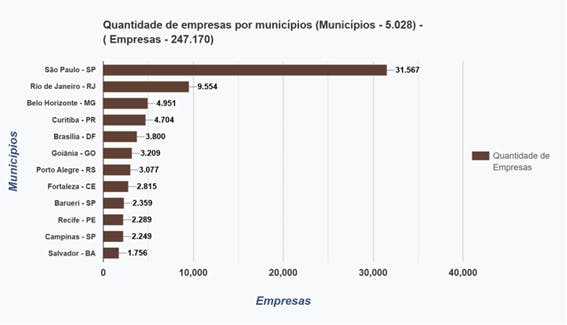

Quando comparamos a Bahia com São Paulo, as diferenças ficam ainda mais evidentes. Em São Paulo, o programa alcançou profundidade e capilaridade. Em cidades como São Paulo (951 empresas), Rio de Janeiro (267), Curitiba (169) e Barueri (161), vemos a Lei do Bem funcionando como um instrumento real de estímulo à inovação.

Na Bahia, Salvador sozinha concentra 25 empresas, menos que 3% do total de São Paulo.

O Que Pode Mudar Esse Jogo?

A solução não passa por ajustes à lei em si, a Lei do Bem é um instrumento bem estruturado. O problema está em sua divulgação, compreensão e aplicação prática. Aqui estão algumas alternativas enxergadas por tanto tempo de batalha:

1. Disseminação de Informação Clara e Acessível

O primeiro passo é desfazer o mistério. Empresas precisam entender, em linguagem simples, que a Lei do Bem não é exclusiva de startups de tecnologia ou grandes indústrias. Empresas de serviços, manufatureiras, agronegócio..., praticamente qualquer setor pode ter atividades elegíveis. Um fabricante de equipamentos que desenvolva novos métodos de produção está fazendo P&D. Uma empresa de software que investe em melhorias de produto está fazendo P&D.

Publicações, webinars, workshops regionais e conteúdo direto com empresários podem quebrar essa barreira do desconhecimento.

2. Reforço de Segurança Jurídica

É necessário que consultores especializados, órgãos governamentais e associações empresariais trabalhem em conjunto para criar modelos validados de classificação de projetos. Quando uma empresa vê que seus pares, utilizaram a Lei do Bem com sucesso, a confiança aumenta.

3. Desenvolvimento de Infraestrutura Local de Expertise

A Bahia precisa de uma rede de consultores, auditores e especialistas bem treinados em Lei do Bem. Isso não significa reinventar a roda, significa trazer conhecimento consolidado de outras regiões e adaptá-lo à realidade baiana. Universidades estaduais poderiam integrar esse conteúdo em programas de consultoria com empresas.

4. Políticas Estaduais Complementares

Enquanto a Lei do Bem é um instrumento federal, a Bahia poderia amplificar seu impacto com políticas estaduais complementares. Incentivos fiscais estaduais para inovação, programas de coinvestimento, ou até garantia parcial de riscos para empresas que adotem a Lei do Bem pela primeira vez poderiam acelerar a adoção.

5. Parcerias com Ecossistema de Inovação

Incubadoras, aceleradoras, polos tecnológicos e associações comerciais baianas deveriam integrar conhecimento sobre Lei do Bem em seus programas. Quando uma startup ou empresa em crescimento recebe mentoria sobre como estruturar seu P&D para aproveitar incentivos fiscais, a adoção natural se acelera.

A Oportunidade Perdida

Considere o impacto financeiro simples: uma empresa que investe R$ 1 milhão em P&D pode excluir entre 60% a 100% desse valor da base de cálculo de seus impostos de Imposto de Renda (IRPJ) e Contribuição Social (CSLL). Se estamos falando de empresas pagando alíquotas combinadas de IRPJ e CSLL em torno de 34%, isso representa uma economia de aproximadamente R$ 204 mil por ano nesses dois tributos federais.

Multiplicado por 500 empresas baianas que poderiam aderir: estamos falando de mais de R$ 100 milhões em incentivos não aproveitados, ano após ano. Esse é o capital que poderia estar sendo reinvestido em tecnologia, em contratação de engenheiros e técnicos, em equipamentos mais modernos.

Quando uma empresa reinveste seus incentivos fiscais em inovação mais intensiva, ela melhora sua capacidade produtiva, seus produtos, seus processos. No longo prazo, isso gera impacto econômico mensurável em emprego, produção e exportações.

O Momento é Agora

A Bahia possui potencial de inovação que não está sendo plenamente aproveitado, não por falta de empresas inovadoras, mas por falta de ponte entre essas empresas e os incentivos disponíveis. Os números são claros: há empresas elegíveis, há incentivos prontos para uso, mas há um gap de conhecimento e confiança.

Fechar esse gap não exige reinventar políticas públicas ou ajustar legislação. Exige uma mobilização coordenada de consultores, órgãos de governo, associações empresariais e educadores para disseminar informação clara, criar segurança jurídica e desenvolver a infraestrutura local de expertise.

A questão não é se a Lei do Bem funciona: os dados de São Paulo, Rio Grande do Sul e Paraná provam que funciona. A questão é: a Bahia está disposta a fazer o trabalho necessário para que seus empresários aproveitem plenamente essa oportunidade?